Crowdfunding Immobilier : Les Perspectives En 2023

Le crowdfunding immobilier est devenu très populaire ces dernières années et a attiré de nombreux investisseurs en quête de rendements attractifs. Avec l'inflation, la remontée des taux et le ralentissement du marché de l'immobilier, il est possible que les retards et les défauts de paiement en crowdfunding immobilier se multiplient.

Depuis une dizaine d'années, le crowdfunding immobilier bat tous les records. En 2022, les plateformes de crowdfunding immobilier ont récolté plus de 1,6 milliard d'euros. Le rendement annuel moyen est supérieur à 9% et le taux de défaut est pour la plupart des plateformes inférieur à 0,3%.

Le crowdfunding immobilier : Définition

Le crowdfunding immobilier est une forme de financement participatif qui permet à des porteurs de projets et promoteurs immobiliers de récolter des fonds auprès d'investisseurs particuliers, institutionnels et professionnels. Les montants recherchés peuvent varier de plusieurs dizaines de milliers d'euros à plusieurs millions d'euros.

En échange des fonds qu'ils apportent, les investisseurs reçoivent des intérêts qui varient généralement entre 8% et 12% bruts annuels.

L'investissement en crowdfunding immobilier peut se faire depuis des plateformes comme Homunity, Anaxago, Clubfunding, WiSEED, La Première Brique et Raizers par exemple.

Le ticket d'entrée varie en fonction de la plateforme et est compris entre 1€ et 1000€.

Ce type de financement participatif est destiné aux investisseurs qui souhaitent faire fructifier leur épargne, diversifier leurs investissements et investir dans des projets concrets à impact.

Le crowdfunding immobilier : Le vent tourne en 2023 ?

Avec l'inflation, la remontée des taux et le ralentissement du marché de l'immobilier, la peur s'installe sur le marché de l'immobilier, mais est-ce pour autant la fin de l'ascension du crowdfunding immobilier en 2023 ?

L'inflation

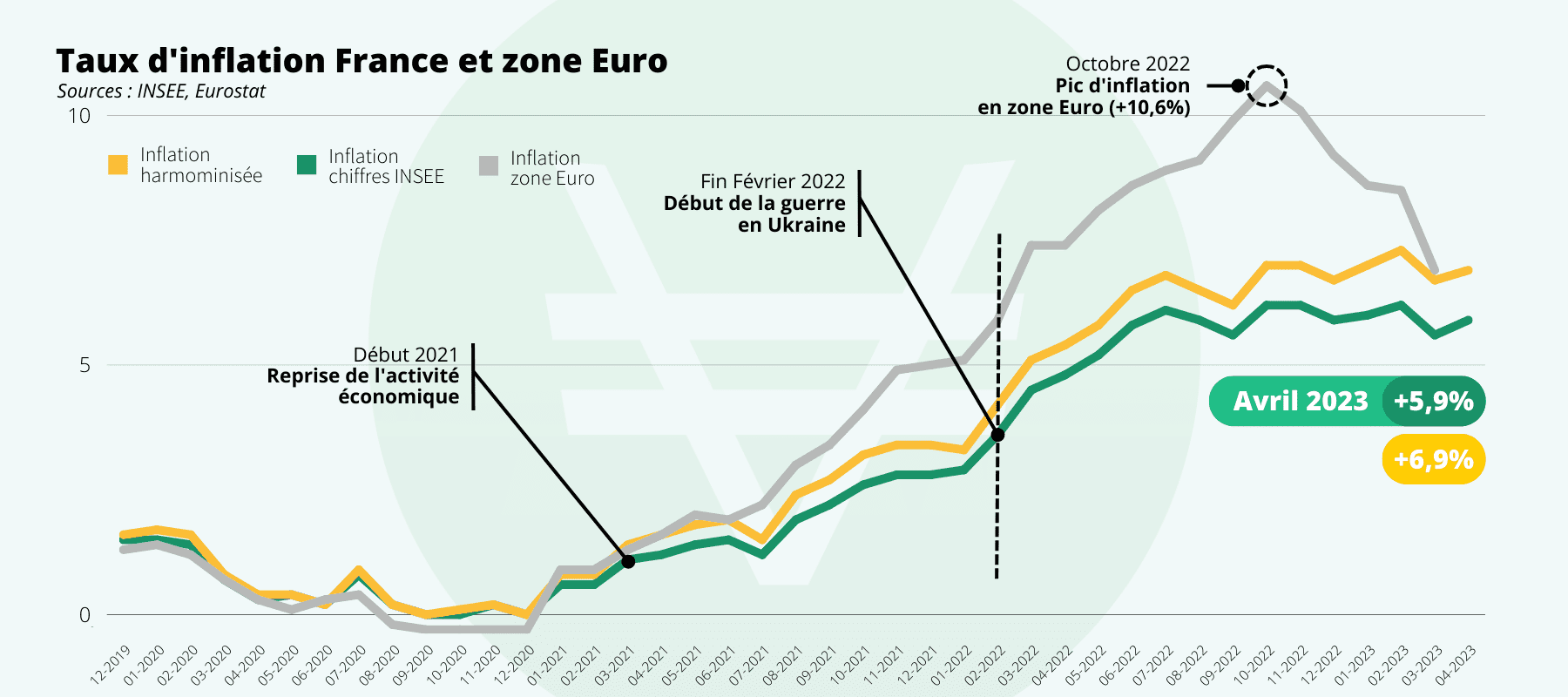

Vous n'êtes pas sans savoir que depuis plusieurs mois, l'inflation impacte fortement notre pouvoir d'achat. Après avoir atteint un pic à +10,6%, l'inflation dans la zone euro se situe désormais à 7% pour le mois d'avril 2023.

Pour le mois d'avril 2023, l'inflation en France affiche un rebond à 5,9%.

L'inflation entraine une hausse des prix de l'alimentation, des matières premières et de l'énergie et à des impacts néfastes sur l'économie mondiale. Avec l'inflation, la période actuelle est difficile pour les promoteurs immobiliers. La flambée des prix des matières premières a un impact considérable sur l'immobilier, entraine des coûts plus importants et des marges plus faibles pour les promoteurs et porteurs de projets.

L'inflation freine également les particuliers et les investisseurs. Avec l'inflation, le pouvoir d'achat des épargnants est en baisse et construire et rénover coûte plus cher.

Les taux

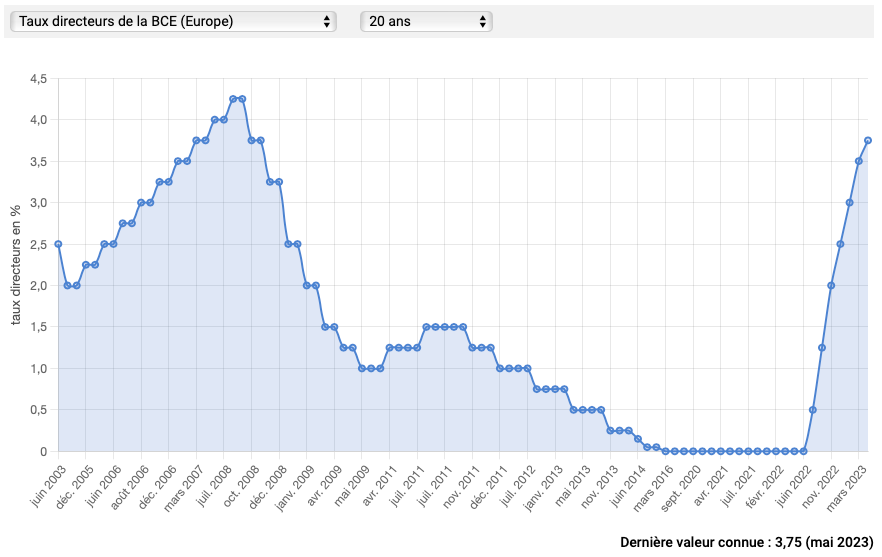

Lorsque l'inflation est trop importante, la Banque Centrale Européenne augmente ses taux. En augmentant ses taux, l'objectif de la BCE est de réduire la consommation et de rendre l'accès à l'emprunt bancaire plus difficilement accessible pour les investisseurs et pour les entreprises.

Pour la septième fois depuis juillet 2022, la Banque Centrale a de nouveau augmenté ses taux au début du mois de mai. Les taux d'intérêt de la BCE s'élèvent désormais à 3,75%.

Avec l'augmentation des taux, emprunter coûte plus cher et cela se fait fortement ressentir sur le marché. Plus de 50% des demandes de financement bancaire sont refusées et les promoteurs qui empruntent voient leurs marges diminuer.

Le refus des demandes de financement pourrait entrainer à terme, une baisse des ventes des biens immobiliers récemment construits ou rénovés. Et cette baisse des ventes pourrait entrainer des retards de remboursement ou dans le pire des cas, des défauts en crowdfunding immobilier. Cependant, les besoins en logement restent élevés et les offres de qualité se font de plus en plus rares.

Dans des villes comme Paris, Bordeaux et Rennes, là où le marché de l'immobilier est mouvementé, les stocks de biens immobiliers sont faibles et les besoins en logement ne cessent d'augmenter.

Le ralentissement du marché immobilier

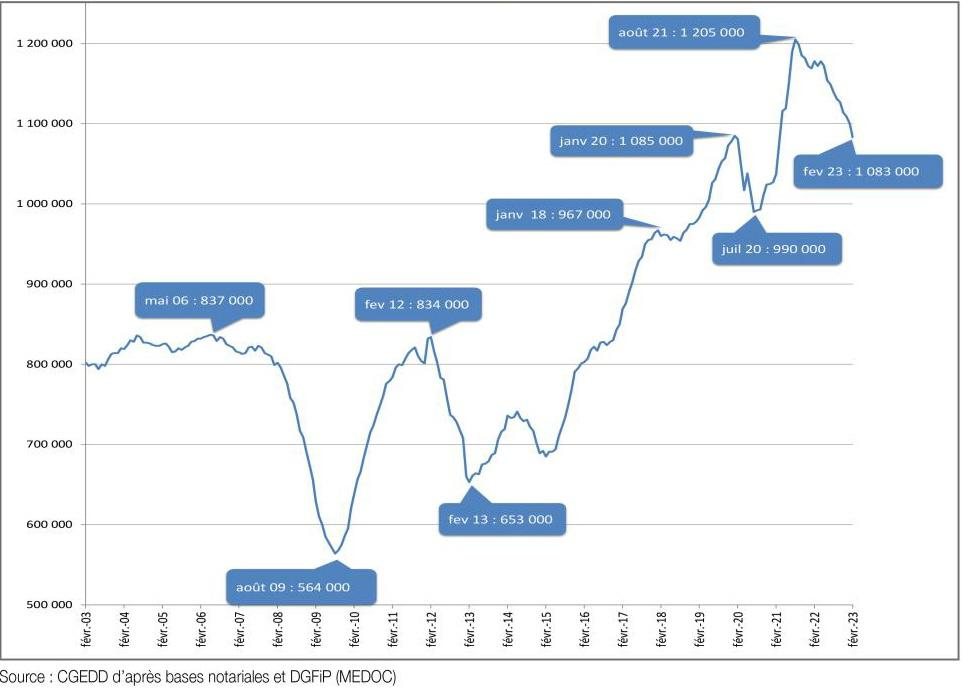

Après un pic à plus de 1,2 million de transactions immobilières en France en août 2021, le volume de transactions est en baisse et dépasse à peine 1 million pour le mois de février 2023.

Après une longue période de hausse, le nombre de transactions immobilières en France affiche un fort ralentissement et semble retrouver le niveau observé juste avant la crise du covid-19.

Avec la hausse des taux, les professionnels prévoient une baisse des prix de l'immobilier de l'ordre de -3% à -10% en 2023. Au vu de la hausse qu'à connu le marché immobilier ces dernières années, cette baisse des prix n'est qu'un rééquilibre entre l'offre, la demande et la remontée des taux.

Les perspectives du crowdfunding immobilier en 2023

Malgré une inflation élevée, des taux en forte hausse et un ralentissement du marché immobilier, sur le long terme, le crowdfunding immobilier reste un placement intéressant.

L'immobilier va connaître un ralentissement, mais n'est pas voué à disparaitre. Pour limiter les risques, les plateformes vont devoir renforcer leur processus de sélection et leurs critères d'analyses des projets qu'elles exposent à leurs investisseurs.

Le taux de défaut des plateformes est public et un (ou plusieurs) défaut pourrait nuire à la réputation de la plateforme. Alors il est évident que les plateformes vont renforcer leurs processus de sélection afin de ne pas proposer au financement, des projets de mauvaise qualité.

D'un point de vue de l'investisseur, le risque 0 n'existe pas. Il va être important de diversifier ses investissements sur plusieurs plateformes ainsi que sur plusieurs types de projets. En tant qu'investisseur, il faudra être vigilant sur les garanties qu'apportent les promoteurs et porteurs de projets.

Pour rappel, en crowdfunding, il existe 4 garanties principales :

- La garantie à la première demande

La garantie à première demande consiste à engager une autre société comme une holding par exemple afin de lui demander de rembourser les dettes en cas de défaut de la société et/ou du projet.

- L'hypothèque

L’hypothèque consiste à ce que la plateforme de crowdfunding devienne propriétaire d’un bien immobilier appartenant au porteur de projet en cas de non-remboursement des fonds. Ce bien permettra de rembourser les investisseurs.

- La caution personnelle

La caution personnelle est une somme qui appartient au porteur de projet et qu’il met en garantie en cas de non-remboursement des fonds. Selon moi, plus l’apport personnel est élevé, plus le porteur du projet croit en son projet.

- Le nantissement de titres

Le nantissement de titres consiste à prendre en garantie les actions de la société du porteur de projet et à en acquérir la propriété en cas de défaut de remboursement.

Chaque investisseur possède ses propres critères de sélection, mais une chose est certaine, pour les prochaines années il faudra rester vigilant.

En crowdfunding immobilier, les risques sont proportionnels à la rentabilité. Chaque plateforme possède sa propre notion du risque, mais il est évident qu'investir sur un projet à 12% de rentabilité annuel est bien plus risqué qu'investir sur un projet à 8% de rentabilité annuel.

Faut-il investir dans le crowdfunding immobilier en 2023 ?

L'engouement pour le crowdfunding immobilier devrait se poursuivre sur les prochaines années. Investir en crowdfunding immobilier se fait plus facilement que l'investissement dans l'immobilier plus traditionnel.

Les rendements sont intéressants, le taux de défaut reste relativement faible et l'investissement se fait sur du court terme.

Pour investir avec un minimum de risque en crowdfunding immobilier en 2023, il va être important de diversifier ses investissements et de choisir les projets avec précaution.

Investir comporte des risques de perte partielle ou totale du capital ainsi qu’un risque d’illiquidité.