Le GaaS : Transformateur de l'industrie du Jeu Vidéo

L'industrie du jeu vidéo est en constante évolution, et le modèle Game-as-a-Service, ou GaaS, est l'une des principales tendances qui la caractérisent. Ce modèle, qui consiste à incorporer davantage de récurrence dans le modèle économique du secteur, a un impact fondamental en modifiant la manière dont les acteurs développent, éditent et distribuent leurs produits.

Le GaaS : Un nouveau modèle économique

Le GaaS est un modèle économique plus avantageux pour les éditeurs que le modèle traditionnel. Il s'inspire du système Software-as-a-Service en y reprenant les mêmes codes. Au lieu de payer le produit une seule fois à l'achat, le consommateur souscrit à un abonnement en échange de mises à jour régulières. Le monde des jeux vidéo applique ces principes en proposant des abonnements mensuels, en intégrant des transactions en argent réel - appelées microtransactions - au sein des jeux, et en offrant des contenus exclusifs téléchargeables payants - appelés DLC - pour des jeux déjà développés et édités. L’idée étant de se défaire de l’ère du jeu bien pour transiter vers l’ère du jeu service.

Les avantages du GaaS pour les éditeurs et les joueurs

Ce changement de paradigme profite autant aux éditeurs, développeurs et distributeurs qu'aux joueurs. Bien que la pratique du GaaS ne fasse pas l'unanimité au sein de la communauté gaming, ce modèle permet tout de même aux joueurs de réduire leurs coûts totaux d'acquisition et de bénéficier d'un meilleur retour sur investissement grâce à l'assurance de l'ajout régulier de nouveaux contenus. Dans les faits, de nombreux joueurs préfèrent investir dans quelques jeux qui les intéressent le plus, plutôt que de s'éparpiller sur un grand nombre de jeux moins attrayants.

De grandes franchises adoptent le modèle GaaS

De grandes franchises ont adopté le modèle GaaS. On peut citer, par exemple, la très célèbre série des Sims, un jeu édité au début des années 2000 par le géant Electronic Arts dont la version de base pouvait être améliorée par l'achat d'extensions sur CD, et pouvant être considéré comme l'un des précurseurs des DLC. Il est également impossible de ne pas mentionner World of Warcraft, licence phare de Blizzard Activision lancée en 2004 et toujours populaire de nos jours, qui nécessite un abonnement mensuel pour pouvoir accéder aux serveurs du jeu.

Lémergence des jeux Free-to-Play

Aujourd'hui, cette recette a été reprise et réadaptée sur toutes les plateformes. Nous remarquons ainsi l'émergence récente des jeux Free-to-Play - comprenez ici les jeux gratuits - au détriment des Pay-to-Play traditionnels. Le modèle économique des Free-to-Play repose principalement sur les microtransactions, allant de quelques centimes à plusieurs dizaines d'euros, effectuées régulièrement par les joueurs dans le but d'acquérir des objets virtuels, de participer à des loteries ou d'acheter des parties supplémentaires. Certains jeux Free-to-Play sont devenus incontournables, comme Candy Crush, propriété d'Activision Blizzard depuis 2016, dont la licence a généré en 2021 plus de 3 millions de dollars par jour en achats intégrés, pour un revenu mensuel moyen par joueur de 0,4 $. Il en va de même pour Fortnite, qui a été à l'avant-garde de la révolution du mode multijoueur et aurait généré plus de 6 milliards de dollars en 2022 grâce aux ventes d'objets virtuels et d'abonnements. Selon l'expert du secteur Superdata, près de 70 % des joueurs affirment avoir effectué au moins un achat de ce type en 2022.

L'impact économique du GaaS sur le marché

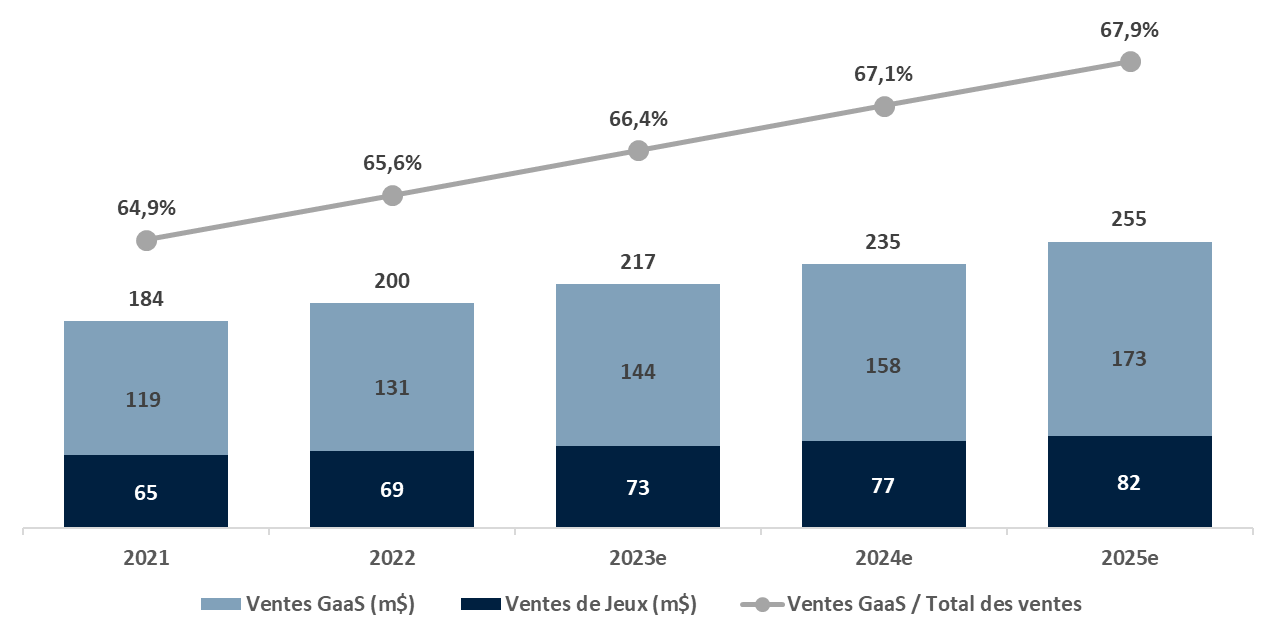

Les dernières estimations indiquent que le marché des jeux vidéo a atteint 200 milliards de dollars en 2023, avec 65,4 % des revenus issus d'abonnements, de microtransactions et de DLC. Pour les années à venir, nous estimons que la croissance des ventes de GaaS devrait surpasser son marché sous-jacent, avec une croissance de 9,6 % par an, contre 6,0 % pour les ventes traditionnelles.

Le GaaS : Un catalyseur de croissance pour l'industrie du jeu vidéo

Bien que les développeurs et les éditeurs sortent régulièrement de nouveaux jeux, ils font face à la difficulté de générer des revenus récurrents. En effet, lors de la sortie d'un jeu traditionnel, près de 75 % du chiffre d'affaires est généré au cours des 4 premières semaines suivant sa sortie. De plus, il n'y a aucune certitude quant aux niveaux de revenus qui seront générés par les nouvelles sorties. Chaque nouvelle sortie comporte un risque non négligeable de ne pas rencontrer le succès escompté en raison d'un développement de mauvaise qualité, d'une campagne marketing mal calibrée ou d'un mauvais choix de date de sortie. Le modèle Game-as-a-Service vient pallier ce problème et permet aux entreprises du secteur de générer des revenus de manière plus régulière, prévisible et sur une période plus longue, tout en pouvant utiliser des licences préexistantes validées par la communauté, réduisant ainsi les risques liés aux nouvelles sorties.

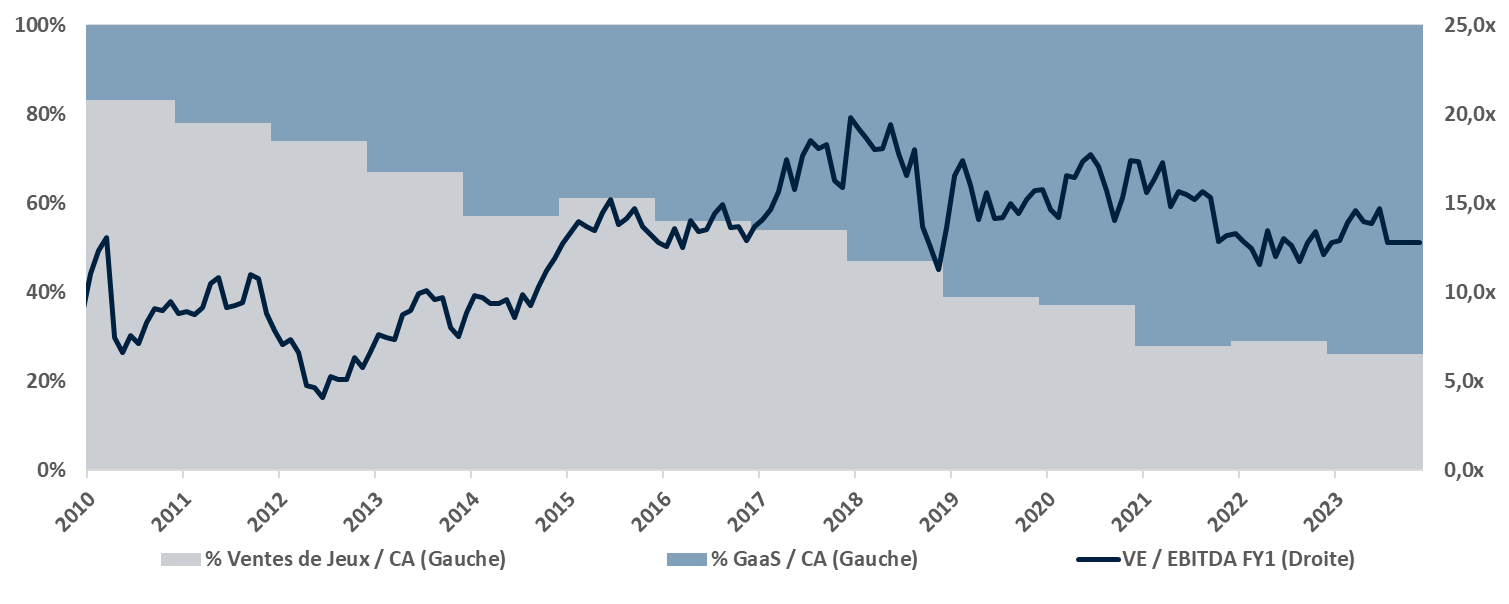

L'implémentation du Game-as-a-Service apparaît alors comme un véritable vecteur de croissance pour les acteurs du marché et peut constituer un puissant catalyseur pour la performance boursière. En examinant les valorisations historiques des deux grands acteurs, Electronic Arts et Blizzard Activision, nous constatons que ces entreprises se négociaient en moyenne entre 6x et 7x EBITDA avant 2013, date à laquelle le GaaS a commencé à jouer un rôle important dans leurs modèles économiques, contre 14x et 16x entre 2013 et 2023. Parallèlement, leurs valorisations ont été multipliées par 7 et 8 fois en l'espace de 10 ans. Les développeurs et les éditeurs de plus petites capitalisations ont également intégré le potentiel que représente la "servicisation" du jeu vidéo. Les éditeurs français Nacon et Focus appliquent eux aussi ces mécaniques commerciales à certaines de leurs licences afin de tirer le meilleur parti du potentiel de récurrence de leur catalogue.

Euroland Corporate, acteur de référence du marché Euronext Growth, accompagne 60 sociétés cotées sur les marchés d’Euronext dont 38 en qualité de listing sponsor Euronext Growth.

Pour en savoir, plus n'hésitez pas à vous inscrire à la newsletter EuroLand en cliquant ici !

Ce site et les informations qui y sont publiées ne constituent en aucun cas des conseils en investissement ni une incitation quelconque à acheter ou vendre des instruments financiers. Les commentaires et informations délivrées sont l'expression d'opinions personnelles et ne doivent pas être considérés comme des conseils ou recommandations en investissement. Vos décisions d'investissement ne doivent pas reposer uniquement sur ces informations.