Adobe : Analyse Fondamentale et Technique, Chiffres Clés

Adobe est le leader mondial dans les logiciels de création avec une position écrasante dans ce secteur, ce qui lui permet d'avoir des marges importantes et une capacité de rétention de ses clients.

En effet, Adobe est positionné sur la création de contenu, le développement des outils collaboratifs, l'analyse des données, le cloud et même sur le sujet le plus populaire de l'année 2026 qui est l'intelligence artificielle.

Dans cet article, nous allons évoquer les points importants qui sont à surveiller au sujet d'Adobe dans l'optique de rentrer sur le titre lors d'une prochaine phase de baisse 📉

Le Management d'Adobe

Le PDG d'Adobe se nomme Shantanu Narayen et il connait très bien Adobe puisqu'il est en poste depuis 2007.

C'est durant son mandat qu'Adobe est devenu un leader dans les logiciels de création et que celle-ci a accéléré sur les secteurs en forte croissance ! On reconnaît un excellent dirigeant dans sa capacité à allouer le capital et à respecter ses engagements.

Adobe a renforcé ses différents métiers grâce à d'importantes acquisitions, mais aussi grâce à de la croissance organique. De plus, Abode procède régulièrement à des rachats d'actions.

Depuis l'arrivée de Shantanu Narayen en 2007, Adobe réalise une performance annuelle moyenne de +17.4%, ce qui est une excellente performance !

Les secteurs d’activité d'Adobe

Nous allons maintenant vous présenter l’activité d'Adobe qui peut se résumer en 3 activités:

- Creative Cloud

- Experience Cloud

- Document Cloud

Creative Cloud

La branche Creative Cloud a réalisé un chiffre d'affaires de 10 459 millions de dollars en 2022.

Cette branche contribue à hauteur de 59% du chiffre d'affaires d'Adobe. C'est pour cette que nous vous recommandons de suivre de près l'évolution de cette activité.

Mais alors qu'est-ce que Adobe Creative Cloud ?

Voici les principales applications d'Adobe Creative Cloud :

- Photoshop

- Illustrator

- Adobe Premiere Pro

- InDesign

- After Effects

- Lightroom

- Adobe Express

- Adobe XD

- Animate

- Fresco

Les logiciels comme Photoshop, After Effects ou encore Adobe Premiere Pro sont clairement les meilleurs sur le marché. Malgré un prix élevé qui peut atteindre 1000€ chaque année, les logiciels d'Adobe attirent de plus en plus d'entreprises et de professionnels.

En effet, Adobe possède une capacité de “pricing power” importante. Ce qui lui permet d'augmenter les prix de ses abonnements tout en gardant ses parts du marché. Il est difficile pour une entreprise de changer de logiciel, ce qui permet à Adobe d'avoir une rétention importante.

Experience Cloud

La branche Expérience Cloud a réalisé un chiffre d'affaires de 4 422 millions de dollars en 2022. Cette branche représente 25% du chiffre d’affaires d'Adobe sur l'exercice 2022.

Cette branche est principalement destinée aux spécialistes du marketing, annonceurs, éditeurs, commerçants, data scientist et développeurs.

Experience Cloud regroupe plusieurs activités qui sont :

- Data et Aperçu

Pour cette activité, on retrouve notamment Adobe Analytics et Adobe Audience Manager.

Ces logiciels permettent de collecter, d'organiser et de structurer de vastes flux de données dans l'optique de mieux orienter les dépenses marketing. On retrouve de nombreuses grandes entreprises comme client comme Apple, Shell, CVS, UnitedHealth, Accenture..

- Contenu et Commerce

Parmi l'offre Contenu & Commerce, on peut retrouver Adobe Experience Manager, Adobe Commerce ou encore Adobe Target.

Les solutions de Contenu & Commerce aident les clients à gérer, à diffuser, à personnaliser et à optimiser le contenu sur plusieurs canaux comme des sites web ou des applications.

Ces solutions sont principalement destinées aux entreprises intermédiaires qui ont besoin de faire évoluer leurs expériences d'achats.

- Marketing

Adobe Workfront est la plateforme de gestion du travail destinée aux responsables marketings pour orchestrer les flux de travail des campagnes. Généralement, les entreprises qui utilisent Adobe Workfront sont aussi client des solutions de Creative Cloud, ce qui permet aux clients de créer, de gérer et de mesurer l'efficacité des campagnes avec une solution de bout en bout.

Document Cloud

La branche Document Cloud a réalisé un chiffre d'affaires de 2 383 millions de dollars en 2022. Cette branche représente 14% du chiffre d’affaires d'Adobe sur l'exercice 2022.

On retrouve dans le portefeuille d'applications de Document Cloud :

- Acrobat

- Acrobat Web

- Acrobat Sign

- Acrobat Reader

- Adobe Scan

Adobe Document Cloud permet aux clients de créer, de modifier, de signer et de suivredes documents puis de les stocker dans le cloud pour y accéder dans le futur.

La pandémie a accéléré la croissance de cette branche. En effet, en l'espace de trois ans, le chiffre d'affaires de Document Cloud a doublé et nous pensons que cette tendance devrait se poursuivre dans le futur !

Adobe et la concurrence

Adobe est présent sur de nombreuses niches dans le secteur des logiciels. On peut retrouver comme concurrent l'Australien Canva qui est spécialisé dans la conception graphique, l'entreprise américaine DocuSign qui est spécialisée dans les signatures électroniques ou encore les GAFAM comme Google ou Microsoft..

Bien évidemment, il y en a d'autres concurrents comme Sketch et Final Cut Pro, mais ces entreprises proposent une offre bien inférieure à ce qu'Adobe peut proposer à ses clients.

Données financières : Adobe

Comme de nombreuses entreprises technologiques, Adobe a profité de la pandémie puisque les logiciels Adobe sont indispensables dans les entreprises du monde entier, et ce, même en télétravail.

Nous estimons qu'Adobe devrait atteindre en 2026, des bénéfices similaires à ceux de 2020. Cependant, la marge nette sera potentiellement moins importante et devrait se situer vers ~27%.

En millions de $ | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

Chiffre d’affaires | 9030 | 11 171 | 12 868 | 15 785 | 17 606 |

Marge Opérationnelle | 40.1% | 39.9% | 42.9% | 46% | 45.1% |

Résultat Net | 2 591 | 2 951 | 5260 | 4 822 | 4 756 |

Marge Nette | 28.7% | 26.4% | 40.9% | 30.5% | 27% |

Bénéfice net par action ($) | 5.2 | 6 | 10.8 | 10 | 10.1 |

Dette sur Capitaux Propres | 0.44x | 0.09x | 0.35x | 0.31x | 0.29x |

PER | 43x | 55x | 46x | 57x | 33x |

Return on invested Capital | 21.7% | 19.4% | 32.6% | 26.2% | 25.1% |

Depuis 2015, le chiffre d'affaires d'Adobe croît de façon importante et affiche une croissance annuelle de +20%. Nous estimons que cette tendance devrait continuer dans l'avenir avec la tendance de fond qui accompagne les différents métiers d'Adobe au sein du monde professionnel.

Malgré sa diversité au sein des secteurs d'activités, Adobe réalise 58% de son chiffre d'affaires sur le continent américain. Bien évidemment, nous souhaitons voir cette concentration aux Amériques baisser dans les prochains exercices.

Répartition géographique d'Adobe | 2022 |

|---|---|

Amériques | 58% |

Europe,Middle East & Africa | 28% |

Asie-Pacifique | 16% |

FIGMA

Par ailleurs, nous apprécions qu'Adobe ait acquis Figma en septembre 2022 pour 20 milliards de dollars.

Figma est l'une des références dans le design d'interface et était une menace pour Adobe.Plutôt que de lutter contre ce sérieux concurrent, Adobe a choisi de renforcer sa position de leader dans le design d'interface en rachetant Figma. Ce rachat devrait soutenir la croissance d'Adobe dans les années à venir.

Le bénéfice par action

Entre 2013 et 2022, Adobe a multiplié par 17 son bénéfice par action en passant de $0.58 en 2012 à $10.10 pour l'exercice 2022.

Cela provient notamment de la hausse des prix des abonnements, d'une gestion rigoureuse de la masse salariale ainsi que de la politique de rachats d'actions.

Rachats d'actions

Adobe est une entreprise qui ne distribue pas de dividende, mais qui préfère reverser à ses actionnaires au travers des rachats d'actions !

Pourquoi opter pour cette stratégie ?

Tout d'abord, Adobe est une entreprise de croissance. Pour conforter ses parts de marchés, il arrive fréquemment qu'elle recoure à de la croissance externe. Pour réaliser cette croissance externe, une entreprise peut acquérir une entreprise grâce à l'utilisation de son cash ou bien en proposant des actions.

Dans le cadre de l'acquisition de Figma, Adobe a acquis cette dernière en formulant une offre de 20 milliards.

En rentrant dans les détails, Adobe a proposé 10 milliards de dollars en cash et 10 milliards de dollars en actions, ce qui permet à Adobe de sortir 10 milliards de cash en moins qu'une offre uniquement en cash ! Plutôt malin, non ?

Bénéfices non distribués

Les bénéfices non distribués d'Adobe sont en hausse au cours des dernières années. Nous apprécions voir cet indicateur en hausse pour plusieurs raisons :

- Acquisition : Grâce à ses bénéfices non distribués, Adobe est en capacité d'acquérir de beaux dossiers comme c'est le cas avec l'acquisition de Figma.

- Croissance Organique : Adobe est une entreprise qui a besoin d'investircontinuellement dans son business pour maintenir son avantage concurrentiel, par exemple, les investissements dans l'intelligence artificielle peuvent nécessiter des montants conséquents.

- Endettement : Adobe peut réduire son endettement, même si dans son cas Adobe n'est que très peu endetté.

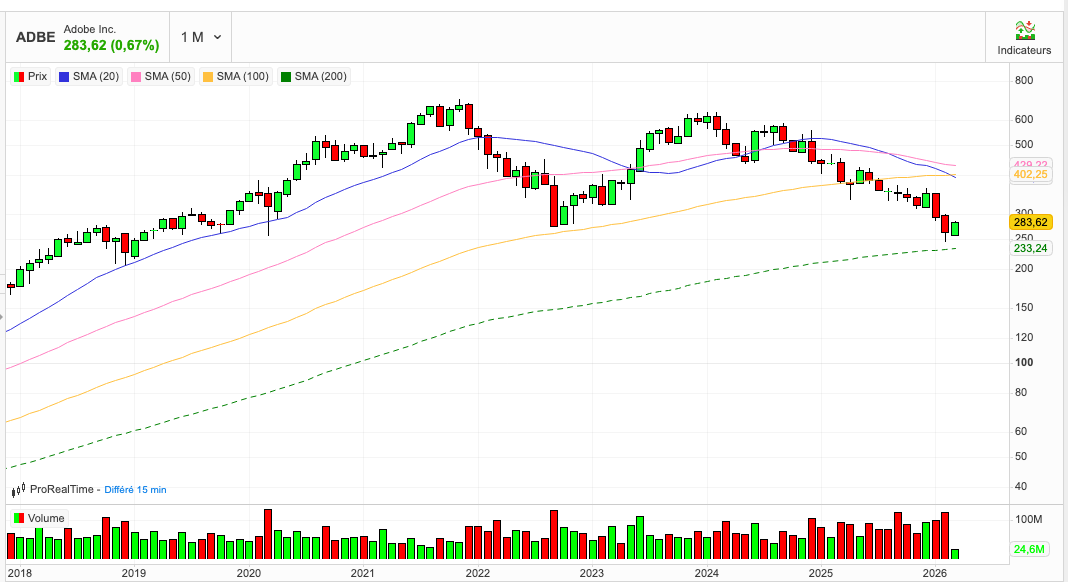

Analyse Technique

D’un point de vue technique, Adobe est en surchauffe après une hausse de +50% sur les 6 derniers mois. Comme d'habitude, nous regardons le graphique pour un investisseur qui possède un horizon d'investissement à long terme et qui souhaiterait trouver un point d'entrée intéressant au vu des qualités intrinsèques de l'entreprise.

Adobe se négocie 30 fois les flux de trésorerie (Price/Cash Flow), ce qui constitue sa moyenne historique au cours des dernières années. Néanmoins, nous apprécions d'avoir une marge de sécurité, c'est pourquoi on privilégiera un point d'entrée en bas de canal avec les caractéristiques suivantes en dessous de $350 :

- Price-Earning-Ratio en dessous de 32

- Price/Cash Flow en dessous de 23

- Marge nette qui se maintient au-dessus de 25%

- Croissance annuelle au minimum de 12% jusqu'en 2027

- Visibilité qui reste importante grâce au modèle SAAS (abonnement) et l'avantage concurrentiel qui continue à être conséquent

- Au moins $3 milliards de rachats d'actions par année

- Cash Conversion au-dessus de 130% !

Cela ne constitue en aucun cas un conseil d'achat ou de vente, et nous vous invitons à continuer l'analyse de votre côté.

Les avantages d’investir sur Adobe

Les avantages d'investir sur Adobe en 2026 sont :

- Forte rétention des clients (Modèle Abonnement)

- Forte génération de cash avec un Cash Conversion supérieur à 150%

- Diversification des clients (PME, ETI & Grandes Entreprises)

- Tendance de fond sur la digitalisation & le télétravail

Les risques d’investir sur Adobe

Les risques d'investir sur Adobe en 2026 sont :

- Forte dépendance au continent américain (58%) --> Nous regarderons de près cette évolution sur les prochains exercices

- Valorisation importante sur le titre à 49 fois les bénéfices

Comment investir dans Adobe en 2026 ?

Adobe est une entreprise qui vous intéresse et vous souhaitez y investir ?

Vous pouvez le faire depuis un Compte-Titres Ordinaire (CTO).

Faut-il investir dans Adobe en 2026 ?

Adobe est le leader mondial dans les logiciels de création de contenu et est une entreprise croissante et diversifiée.

La situation financière d'Adobe est saine, le management de qualité et l'entreprise procède régulièrement à des rachats d'actions, ce qui est positif pour les investisseurs.

Cependant, le cours de l'action a connu une forte hausse ces derniers mois et nous vous conseillions de rester patient si vous souhaitez vous positionner sur ce titre.

FAQ

Pourquoi Adobe chute en bourse ?

La baisse s’inscrit dans un enchaînement de révisions défavorables de plusieurs analystes, qui ont abaissé leurs recommandations dans un contexte de concurrence plus intense et de pression sur les perspectives. Sur la période que vous citez, le titre affiche environ -7,76% sur la semaine et -24,13% sur douze mois, ce qui traduit un sentiment de marché nettement plus prudent.

Quelles sont les prévisions pour l'action Adobe ?

Le consensus de Wall Street anticipe plutôt une progression du cours sur les 12 prochains mois, avec un objectif moyen autour de 423,7 $. La fourchette reste large, avec une estimation basse à environ 272,7 $ et une estimation haute à 635,25 $, signe que les scénarios divergent selon les analystes.

Quel est le prix cible d'Adobe en 2026 ?

Les estimations donnent un objectif moyen proche de 417,94 $, ce qui correspondrait à une hausse d’environ +54,23% par rapport au niveau actuel évoqué. Le scénario le plus optimiste va jusqu’à 635,25 $ (potentiel de +134,42%), tandis que le plus prudent se situe autour de 272,70 $ (quasi stable, avec environ -0,63%).

Qui est le PDG d'Adobe ?

Le directeur général d’Adobe est Shantanu Narayen, en poste depuis 2007. Il occupe la fonction de président-directeur général depuis la fin des années 2000.

Qui est l'actionnaire majoritaire d'Adobe ?

Adobe n’a pas un actionnaire unique “majoritaire” au sens strict : le capital est très largement détenu par des investisseurs institutionnels. Parmi les principaux noms cités figurent notamment Vanguard, BlackRock et State Street, ainsi que d’autres grands gestionnaires et institutions financières.